La minute fiscale : management fees et acte normal de gestion

Date de publication : 23.05.24

Chahinez Meddeber

Chahinez Meddeber

Nos avocats et juristes conseil décryptent les actualités fiscales du mois.

EVOLUTION JURISPRUDENTIELLE

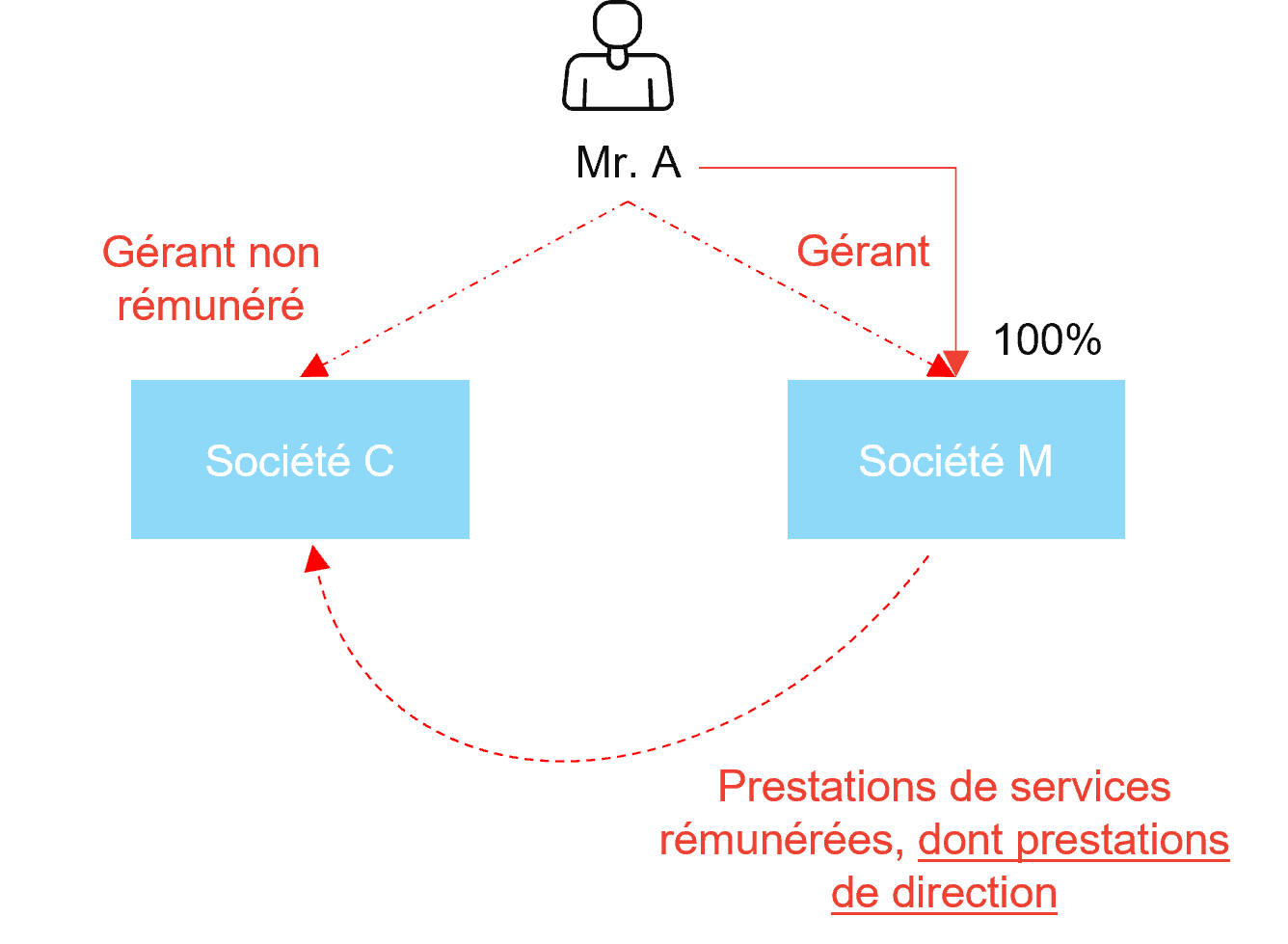

Management fees et acte anormal de gestion

Conseil d’État 4 OCTOBRE 2023 N° 466887

Ancienne position

- La jurisprudence Gamlor (CAA Nancy, 9 octobre 2003) appliquée ces dernières années considérait que :

- Le versement d’honoraires par une société, en vertu d’une convention de management fees conclue avec une autre société, constituait par principe un acte anormal de gestion s’il rémunérait les prestations relatives à des fonctions inhérentes à celles du dirigeant de la société

- Ce type de convention faisait « doublon » avec les fonctions du dirigeant

- Jusqu’ici, seules des juridictions administratives d’appel s’étaient prononcées clairement sur cette question et concluaient à l’existence d’un acte anormal de gestion.

Apport de cette décision

- Une société peut décider librement de rémunérer son dirigeant, directement ou indirectement, par le paiement d’une prestation auprès d’une société tierce dont le gérant ou associé est l’associé unique.

- La contrepartie n’est pas inexistante dès lors que le dirigeant exerce effectivement des fonctions de directions et de gouvernance. Il n’y a pas d’appauvrissement contraire aux intérêts de la société, par conséquent il n’y a pas d’acte anormal de gestion.

- Sur ce point le rapporteur public a préconisé une approche « plus économique et plus réaliste ». En effet, que le mode de rémunération soit direct ou indirect, le dirigeant exécute « matériellement » les fonctions de direction et la société ne subit ainsi pas un appauvrissement.

- La décision de ne pas rémunérer un dirigeant sur un exercice n’est pas une décision irrévocable.

Ce qui est désormais possible

- Les sociétés ont une plus grande liberté sur la structuration des prestations de services intragroupe et les prestations de direction:

- Possibilité de rémunérer directement le dirigeant

- Possibilité de le rémunérer par le biais d’une convention de prestation de services avec une holding ou une autre société, qu’il détient.

ATTENTION

Les règles de déductibilité de charges doivent toujours être respectées. Ainsi, pour être déductibles, les charges doivent:

- se rattacher à la gestion normale de l’entreprise ou être exposés dans l’intérêt de l’exploitation

- se traduire par une diminution de l’actif net de l’entreprise

- correspondre à une charge effective et être appuyés de justifications suffisantes

- ne pas être exclues des charges déductibles par une disposition expresse

JURISPRUDENCE

Peut-on apprécier les conditions de l’abattement fixe pour départ à la retraite des dirigeants indifféremment entre les deux conjoints mariés sous le régime de la communauté universelle?

Conseil d’État 26 AVRIL 2024, N°453014

OUI

La Cour considère que, pour les conjoints mariés sous le régime de la communauté universelle qui détiennent des actions dans cette communauté, les conditions doivent être appréciées au niveau du couple. Il suffit que l’un des conjoints remplisse une condition pour qu’elle soit considérée comme remplie pour le bénéfice de l’abattement.

TEXTES RECENTS

Plus-values de cession d’actifs numériques : Bercy commente le droit d’option pour l’application du barème progressif

BBOI-RPPM-PVBMC-30-30 du 23 avril 2024

Depuis le 1er janvier 2019 les plus-values de cessions à titre onéreux de cryptoactifs réalisés à titre occasionnel sont soumis au Prélèvement Forfaitaire Unique (PFU) à un taux global de 30 %.

L’article 79 de la Loi de Finances pour 2022 a permis aux contribuables qui y ont un intérêt, d’opter pour une imposition au barème progressif dans le cadre de gains réalisés sur actifs numériques.

Bercy précise que pour les cessions réalisées à compter du 1er janvier 2023 l’exercice de l’option s’effectue dans les conditions suivantes:

- Formulation expresse sur la déclaration de revenus avant l’expiration de la date limite de déclaration

- Option globale pour l’ensemble des plus-values imposables au titre de la même année

- Option irrévocable

Extension de l’obligation de déclarations des comptes d’actifs numériques ouverts, détenus, utilisés ou clos à l’étranger par des sociétés commerciales:

- le BOFIP l’étend aux personnes ou entités juridiques, autres que les personnes physiques, les associations et les sociétés n’ayant pas la forme commerciale

- Cette obligation s’applique aux déclarations devant être déposées à compter du 1er janvier 2024, c’est-à-dire avec les liasses fiscales en mai 2024.

Rapport de la cour des comptes

La Cour des comptes rend public son rapport sur le budget de l’État en 2023:

- Après un rebond exceptionnel en 2021 (295,7 Md€) et en 2022 (330,8 Md€), les recettes fiscales nettes de l’État ont diminué en 2023 (322,9 Md€).

- Les recettes d’Impôt sur les Sociétés (IS) diminuent fortement : elles avaient bénéficié en 2022 du rebond du bénéfice fiscal entre 2020 et 2021. La croissance du bénéfice fiscal a nettement ralenti en 2022, dans un contexte de sortie des mesures d’urgence et de hausse des prix qui contracte les marges.

- Les recettes d’Impôt sur le Revenu (IR) diminuent modérément sous l’effet négatif de diverses mesures portant notamment sur les heures supplémentaires et sur le crédit d’impôt services à la personne.

- Le coût des dépenses fiscales connaît une diminution de 4,3 Md€ en 2023 en raison de l’extinction du crédit d’impôt pour la compétitivité et l’emploi (CICE), pour atteindre 92,4Md€.

- En 2023 le déficit budgétaire de l’État s’est élevé à 173,0 Md€ contre 151,4 Md€ en 2022.

Auteurs :

Partagez